前三季度,我国钨行业经济总体保持平稳运行态势。产量平稳增长、出口维持高位、价格小幅震荡、企业经济效益继续改善,下游冶炼加工企业经济效益继续保持增长。三季度,企业经营压力加大,经济效益增幅有所回落。

一、钨行业形势

1、产量平稳增长

钨资源品位下降、开采成本上升、小规模钨矿山依然难以恢复开采、矿产品加工企业产量继续萎缩、以及新的钨矿采矿许可证依然管控,资源和环境的约束增强,全国钨精矿产量稳中趋降的趋势显现。据中国钨协统计,2018年前三季度41家主要钨矿山企业钨精矿产量54545吨(折WO365%),同比增产2844吨,增长3.85%。其中,23家企业产量增长,增产5489吨,18家企业产量下降,减产2645吨。

市场库存依然处于较低水平,市场需求继续保持增长态势,下游冶炼加工产品产量总体呈现增长态势。硬质合金刀具的创新速度加快,新牌号、新涂层、新结构不断涌现,硬质合金产量和出口量均保持增长态势,尤其高端硬质合金数控刀片增长强劲,产业结构迈向中高端,产业转型升级加快推进。据中国钨协统计,前三季度主要钨冶炼加工企业APT、氧化钨、钨粉和碳化钨产量同比分别增长3.30%、2.00%、4.20%和9.72%;硬质合金产量同比增长13.99%,其中高档硬质合金数控刀片产量同比增长32.56%;锻轧钨条(杆)和钨坩埚产量同比分别增长16.21%和40.96%;偏钨酸铵(含钨酸)、未锻轧钨条(杆)、粗钨丝、高比重合金、钨电极和钨铁产量同比分别下降26.68%、4.97%、17.84%、8.96%、15.66和2.46%。

2、出口钨品增幅减缓,仍维持高位

据中国钨协统计,2017年我国出口钨品35401吨(含硬质合金,折金属量),同比增长27.29%,创2008年以来的新高。其中,出口硬质合金 6417吨(折金属量),同比增长11.78%,创历史新高,是2000年的5.8倍,出口额3.80亿美元,同比增长12.43%。

受中美贸易摩擦和全球经济增长压力增大等市场预期影响,2018年三季度我国出口钨品增幅明显减缓,但仍维持较高水平。据中国钨协统计,前三季度累计出口钨品29145吨(含硬质合金,折金属量),同比增长1.07%,增幅比上半年减缓13.87个百分点;前三季度累计出口额13.85亿美元,同比增长39.70%,增幅比上半年减缓24.69个百分点;其中出口硬质合金5462吨(折金属量),同比增长17.55%,增幅比上半年减缓3.29个百分点;出口额4.06亿美元,同比增长28.95%,增幅比上半年减缓10.56个百分点。

3、价格小幅震荡,总体趋于平稳

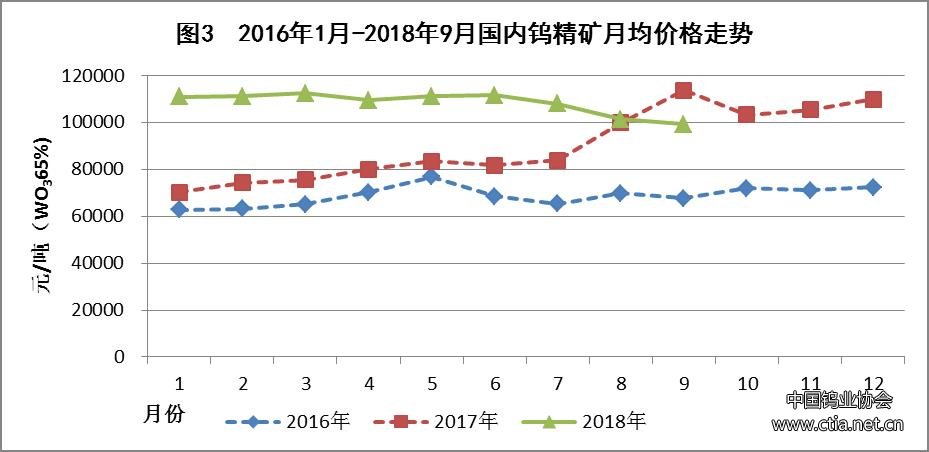

2003年,国内钨精矿价格开始回升,由2000年的1.8万元/吨上升到2.45万元/吨,随后一路震荡回升,2005年5月份月平均价格飙升至13.2万元/吨,2006年年均价格突破10万元/吨,2011年年均价格达到13.76万元/吨的历史高位。几经震荡后,目前总体理性回归至10万元/吨相对合理的运行区间(见图1)。

数据来源:中国钨协。

2018年前三季度,市场供需平稳,受国际钨市场需求减缓影响,钨市场价格7月份出现回落,但上下游钨市场价格总体趋于平稳。

一季度国内钨精矿平均价格11.15万元/吨,环比上涨5.05%,同比上涨52.04%;上半年国内钨精矿平均价格11.11万元/吨,环比上涨8.28%,同比上涨43.33%;三季度国内钨精矿平均价格10.28万元/吨,环比下降7.68%,同比上涨3.73%;前三季度国内钨精矿平均价格10.83万元/吨,同比上涨27.86%。(见图2、3)。

数据来源:中国钨协。

数据来源:中国钨协。

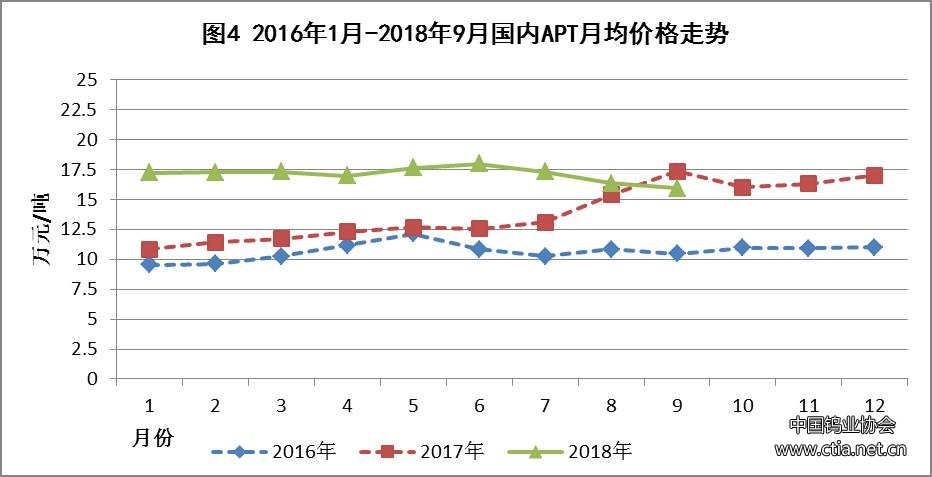

一季度国内APT平均价格17.26万元/吨,环比上涨5.00%,同比上涨52.47%;上半年国内APT平均价格17.40万元/吨,环比上涨9.78%,同比上涨46.07%;三季度国内APT平均价格16.53万元/吨,环比下降5.76%,同比上涨8.25%;前三季度国内APT平均价格17.11万元/吨,同比上涨31.31%。受APT企业停产影响,APT价格涨幅高于钨精矿价格涨幅(见图4)。

数据来源:中国钨协。

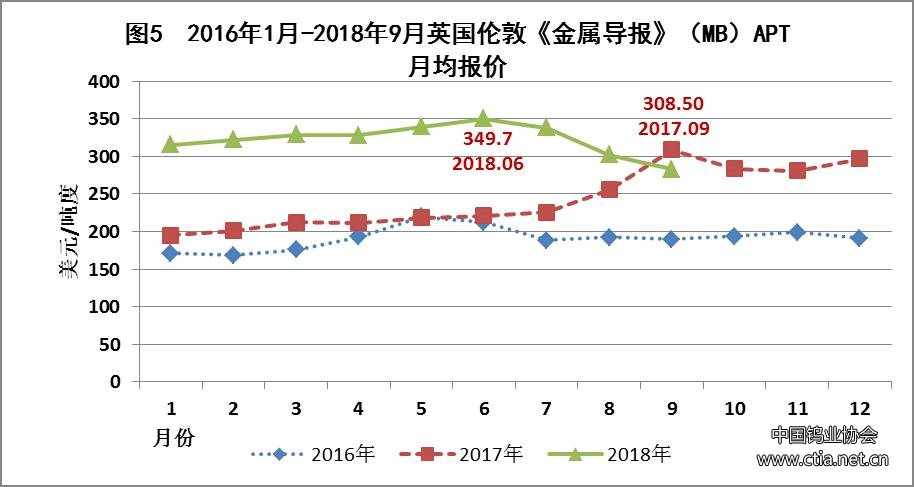

前三季度,英国伦敦《金属导报》(MB)欧洲 APT报价在275~354美元/吨度区间波动,最大波动幅度28.73%。8月25日跌破300美元/吨度,9月份稳定在275-290美元/吨度,10月19日上调至275-295美元/吨度。一季度欧洲 APT平均报价321.80美元/吨度,环比上涨12.16%,同比上涨58.67 %;上半年欧洲 APT平均报价330.31美元/吨度,环比上涨20.12%,同比上涨57.33%;三季度欧洲 APT平均报价 307.50美元/吨度,环比下降9.24%,同比上涨16.90%;前三季度欧洲 APT平均报价322.71美元/吨度,同比上涨41.76%(见图5)。

数据来源:中国钨协。

4、经济效益增幅回落

我国钨工业工艺技术及装备水平、产品质量和档次、以及世界影响力不断提升,已进入世界钨工业发展先进行列,正处在向高端发展的关键时期。冶炼加工项目投资向工艺装备技术先进、绿色环保、高端钨产品方向发展,项目起点高、投资大,管理规范,尤其高性能硬质合金棒材、数控刀片和工具等钨终端应用领域投资项目增多,行业整体质量和效益逐步提升。

2018年前三季度,钨行业总体保持平稳运行态势,产量平稳增长、出口维持高位、价格小幅震荡、企业经济效益继续改善。三季度,受中美贸易战和全球经济下行压力加大等影响,企业总体经济效益增幅有所回落。

据中国钨协统计,前三季度122家主要钨企业实现营业收入同比增长20.28%,增幅比上半年减缓5.73个百分点;实现利税同比增长36.96%,增幅比上半年减缓2.06个百分点;利润总额同比增长41.67%,增幅比上半年减缓14.27个百分点。钨矿山企业盈利增幅比上半年大幅度减缓,下游冶炼加工企业经济效益继续保持增长。其中,钨冶炼企业盈利同比增长14.40%,增幅比上半年扩大20.91个百分点,增幅由负转正;硬质合金企业盈利同比增长18.12%,增幅比上半年扩大2.64个百分点。

剔除2家不可比数据,前三季度120家企业中,100家盈利(66家增利、17家减利、17家亏转盈),20家亏损,亏损面16.67%,亏损面比上半年缩小0.98个百分点。

5、市场展望

从国内市场看,钨原料市场供应趋于平稳,需求继续保持增长,供应趋紧的趋势没有改变。随着生态保护红线的划定和钨矿开发管理的加强、钨冶炼污染防治、环境保护税和资源税法等政策的实施,同时,受钨矿开采成本刚性上升、以及钨矿资源品位下降、钨矿采选扩能及采矿权控制等影响,资源和环境约束不断增强,国内钨精矿产量稳中趋降的趋势越发明显。我国经济总体平稳,结构调整深入推进,新旧动能接续转换,质量效益稳步提升,制造业采购经理指数继续保持在扩张区间,高技术产业和装备制造业继续增长态势,随着制造业结构调整以及产品升级换代的不断推进,战略性新兴产业的增长,以及基础设施建设投资增长,将继续拉动钨市场需求,国内钨市场需求将继续保持增长态势,但增速将有所减缓。

从国外市场看,国外停产矿山仍未恢复生产,新建项目推进缓慢,钨精矿产量总体保持平稳,国外储备和库存量依然维持在低位,市场供应趋紧的状况没有改变。美国对我国出口硬质合金混合料下游的钨制品加征关税,对我国钨品出口美国市场的直接影响有限,但其间接影响不可小觑。受中美贸易摩擦影响,未来国际钨市场不确定因素增多、风险加大,国内钨市场需求和下游钨深加工产品出口将受到影响。

我国钨产业政策和钨市场供需依然是影响全球钨市场的关键因素。总体看,国外钨精矿产量平稳,国内钨矿开采受政策管控、资源禀赋、采选成本、安全环保约束增强,将有力支撑钨市场供需和价格的稳定,未来钨市场价格将总体趋稳、小幅震荡运行。

二、面临的挑战

我国钨行业正处在高质量发展的关键时期。由于钨精矿总体价格尚未回升和稳定到开采成本的合理水平,部分钨矿山企业依然亏损,钨企业盈利能力分化加剧,行业经济形势向好的基础需要进一步巩固。当前市场不确定因素依然较多,企业生产经营依然面临诸多困难和挑战。

一是企业面临的经营环境依然复杂。一方面,随着“放管服”改革的深化,政府职能转变和行政审批制度改革的不断深入和推进,市场准入负面清单、环境保护税和资源税等政策的实施,以及生态保护红线的划定、安全生产和环境保护的法律法规对钨资源保护和合理开发利用约束增强,安全环保压力加大。另一方面,国际环境不确定性因素增多,全球经济增长面临压力,钨品出口贸易压力加大。

二是资源危机钨矿山资源接替迫在眉睫,钨矿采选工艺技术装备研发和更新改造欠账太多,采选机械化、智能化、数字化水平低,成本高、效率低。

三是钨冶炼过程中碱分解产生的碱煮渣、除钼渣和废水处理污泥被列为危险废物,钨冶炼污染防治和钨渣减量化、资源化和无害化利用处置面临空前压力。

四是行业整体创新能力不强,产业链协调发展不平衡,产业集中度低、行业整体竞争力不强、产业结构性矛盾依然突出,行业发展质量和效益不高。

三、政策建议

贯彻落实十九大精神,坚持“节约资源、保护环境、转型升级”的发展方针,坚持创新、协调、绿色、开放、共享发展理念,坚持“创新驱动、质量为先、绿色发展、两化融合、开放合作”的基本原则,以《中国制造2025》为行动纲领,以提高发展质量和效益为核心,以供给侧结构性改革和扩大市场需求为主线,以推进资源整合、控制开采总量、加强技术改造、淘汰落后产能、突破发展瓶颈为重点,推动质量变革、效益变革和动力变革,全面提升创新能力、经济实力和国际竞争力,实现钨业高质量发展。

一是要以设备智能化、生产过程自动化和管理信息化的深度融合为重点,加快钨矿采选装备的更新改造,推进数字化、信息化矿山建设进程,形成符合生态文明建设要求的矿业发展新模式。

二是要加快钨冶炼加工企业生产流程数字化、自动化、智能化和企业管理信息化建设,打造数字化企业和智慧型高端产业,推动钨冶炼高质量、绿色发展。

三是要加快产业转型升级,创新企业发展战略,应对新时代下的商业变革,全面提升我国钨业发展质量、效益和竞争力。瞄准钨产业发展的科技前沿,强化基础研究,实现前瞻性基础研究、引领性原创成果重大突破;以精深加工技术,绿色冶金技术,资源开发及综合利用技术,重金属污染防治技术等为重点,着力解决结构性矛盾突出、环境保护压力加大等困扰钨业发展的“瓶颈”问题。

1、完善钨矿资源开发利用相关法律法规

一是加快《矿产资源法》修订进程,建立与《矿产资源法》相配套的有关法律,完善钨矿资源开发利用相关政策措施,强化政策引导和监管,更好地发挥市场调节作用和政府调控作用,科学调控好钨资源配置的“总闸”。

二是加快研究制定《国家战略性矿产资源储备法》,以及《国家物资储备管理条例》和《矿产地储备管理办法》等相关法规和政策文件,建立钨资源战略储备制度,加快推进全国钨矿矿产地储备试点。

三是对成熟的、行之有效的部门规章和规范性文件,逐步上升为国家法规性文件,逐步营造“法无禁止即可为”、“法无授权不可为”的执法守法环境,提高产业政策的执行力,切实改善企业的营商环境。

2、鼓励和支持钨资源危机矿山的资源接替项目的建设和采选工艺技术及装备的升级改造

我国钨矿开采已历经111年,目前开采100年及以上的钨矿山达10座,老钨矿山面临资源枯竭,加上生态红线内的钨矿采矿权退出,钨矿山资源接替迫在眉睫。

一是老矿区深边部探矿取得显著成效,应积极支持老矿山开发深边部资源,延长矿山服务年限。对已有采矿权、探矿权需要整合的,或已有矿山企业确因采矿权范围内资源枯竭的接续勘查项目和利用原有生产系统申请扩大深边部勘查开采范围或毗邻区域的给予政策支持,解决钨矿山长期积累的历史问题,维护矿区稳定,为钨矿山绿色发展和矿业转型提供条件和保障。

二是根据中央有关区域经济扶持政策、国务院扶贫开发确定的支持方向,对区域经济欠发达的钨矿资源有条件审批开发,为打好扶贫攻坚战提供支持。

三是由于历史原因,我国钨矿采选工艺技术装备研发和更新改造欠账太多,采选机械化、智能化、数字化水平低,安全环保压力大,税负过重,成本高、效益低。应鼓励和支持钨矿山企业加快采选技术改造,推进数字矿山、绿色矿山建设,提高采选装备的智能化、生产过程自动化和管理信息化水平,加快形成符合生态文明建设要求的矿业发展新模式。

3、鼓励和支持绿色高效钨冶炼技术的推广应用,实现钨冶炼绿色发展

我国钨冶炼技术处于世界领先水平,冶炼产品处于国际市场的主导地位。但现行钨冶炼工艺多为碱分解工艺,2016年《国家危险废物名录》将碱分解工艺的钨渣、除钼渣和废水处理污泥列为危险废物,我国钨冶炼行业面临空前的环保压力和挑战。近几年来,钨冶炼技术取得长足发展,如硫磷混酸协同浸出、苏打压煮-碱性萃取等钨冶炼新技术已实现工业化应用,在经济效益、“三废”排放等指标方面,比传统工艺有较大改进。因此,在限制钨冶炼产能重复建设的同时,应鼓励企业采用绿色钨冶炼新技术实施技术改造,积极采取污染防治技术措施,从源头防治和减少危险废物的产生量,最大限度降低危害程度,实现钨冶炼绿色发展。

4、鼓励和支持钨资源节约集约开发和废钨再生利用

一是研发和推广资源开发及综合利用技术,大力发展钨资源循环经济,构建资源节约与综合利用长效机制,推进矿产资源节约与综合利用示范工程建设,提高资源综合利用水平。

二是鼓励和支持二次钨资源的再生利用,如废旧硬质合金、钨基高比重合金、钨材、磨削料的再生利用。

三是尽快打通钨渣的利用处置渠道。加快制定和发布钨冶炼废渣利用处置污染控制技术规范和有关标准,完善钨冶炼污染防治相关配套政策措施;鼓励研发钨渣综合利用技术,加快钨渣利用处置资质企业的申报审批,尽快打通利用处置渠道,实现钨渣的减量化、资源化和无害化。

5、加快产业转型升级,提高产业集中度,促进钨行业高质量发展

一是完善钨业创新体系。以精深加工技术为重点,瞄准钨产业发展的科技前沿,强化基础研究,实现前瞻性基础研究和引领性原创成果的重大突破。依托国家重点实验室、国家钨材料工程技术研究中心和科研院校等科技平台,加强基础研究和原创性技术开发,选择重点方向和领域,集中人才和经费,有重点地进行联合攻关;鼓励骨干企业与科研院校联合,构建以企业为主体,市场为导向,产、学、研、用相结合的一体化技术创新体系。

二是扩大钨终端应用。以钨精深加工产品研发为重点,加强共性技术研究,扩大钨在航空航天、国防军工、核能、微电子、轨道交通、高端装备、精密加工等领域的应用。

三是培育国际竞争新优势。支持优势大型骨干企业改革重组,形成布局合理、特色鲜明、产业聚集的钨精深加工产业基地,提高资源及产业集中度;创新企业发展战略,建立国际市场营销网络体系和产业链上下游用户的战略合作机制,提高产品配套服务质量和水平;深度融入“一带一路”发展战略,加快在“一带一路”沿线地区及重要领域的布局,促进国际产能合作,推动国内钨冶炼产能转移,增强行业在国际市场的话语权和抵御市场风险的能力;适应新时代下的商业变革,提升参与全球矿业投资、产业布局、科技合作、技术标准及贸易规则制定的能力,推进我国钨企业的国际化、全球化发展,培育国际竞争新优势。

6、加大减税降费力度,继续减轻企业税费负担

完善钨矿资源税政策,加大对钨企业减税清费的力度,避免重复征税,提高终端钨品出口退税,切实减轻企业税费负担,支持企业融资,降低企业融资成本。对钨高端产品和高端装备的产业化项目给予财税支持。

刘良先