一、钨精矿产量总体平稳,主要钨冶炼产品产量增长,硬质合金等下游产品产量有所下降

中国钨协统计,一季度主要钨矿山企业产量同比增长3.28%。大部分老钨矿山受资源品位下降等影响,钨精矿产量继续维持下降趋势,但由于少部分矿山技改扩能产量将有所增长,总体保持小幅增长态势。一季度主要钨冶炼加工企业APT、氧化钨、碳化钨、偏钨酸铵(含钨酸)和钨合金同比分别增长11.06%、5.92%、4.07%、44.51%和11.49%;钨粉、钨条、粗钨丝、钨材、钨电极、钨坩埚和钨铁同比分别下降2.6%、22.53%、17.57%、32.56%、25.26%、49.81%和32.09%。受3C和汽车行业下行影响,硬质合金切削刀片和硬质合金棒材产量下降,但矿用硬质合金、轧辊和硬面材料等继续保持增长。一季度主要硬质合金企业产量同比下降7.77%。其中:切削刀片产量同比下降10.68%;硬质合金棒材产量同比下降26.37%;数控刀片产量同比增长16.99%;矿用合金产量同比增长2.89%;耐磨件产量同比增长8.69%;硬面材料产量同比增长7.30%;硬质合金混合料产量同比增长2.92%。

二、进出口钨品量下降

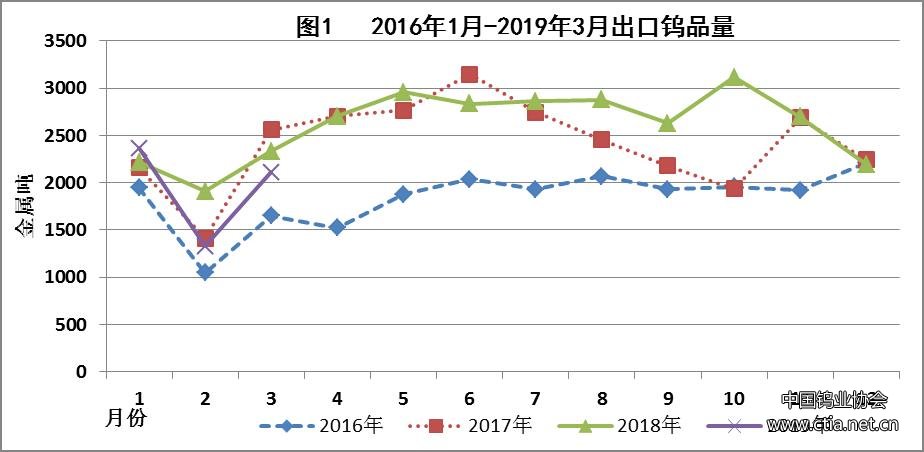

中国钨协统计,主要钨企业出口钨品8060.49(含硬质合金,折金属量),同比下降3.70%,出口额3.73亿美元,同比下降6.58%。其中出口硬质合金1580.28吨(折金属量,下同),同比下降4.14%,出口额1.16亿美元,同比增长3.03%。其中:出口切削刀片同比增长17.78%;出口矿用合金同比增长8.26%;出口耐磨件同比增长6.57%;出口硬质合金棒材同比下降19.03%。一季度进口钨品(不含硬质合金,折金属量)504吨,同比下降51.60%,进口额2454万美元,同比下降20.06%。(见图1)

受中美贸易摩擦等市场不确定性因素影响,国内外钨企业为防控风险,均谨慎采购、控制库存量,导致市场供需偏弱,加上APT投资库存释放预期影响,市场信心难以提振,一季度市场价格小幅回升,但整体弱势运行,季度均价同比环比均出现下滑。

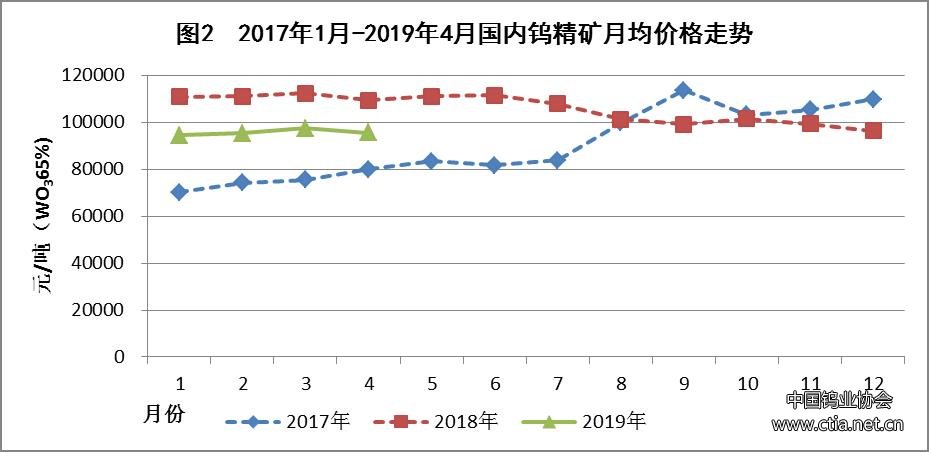

3月份国内钨精矿平均价格9.74万元/吨,比1月份上涨3.07%。一季度国内钨精矿平均价格9.58 万元/吨,同比11.15万元/吨,下跌14.08%,环比9.91万元/吨,下跌3.33%。4月份国内钨精矿平均价格9.55万元/吨,环比3月份下跌1.95%,1-4月份国内钨精矿平均价格9.57万元/吨,同比下跌13.78%,环比前4个月下跌3.43%,总体平稳。(见图2、3)

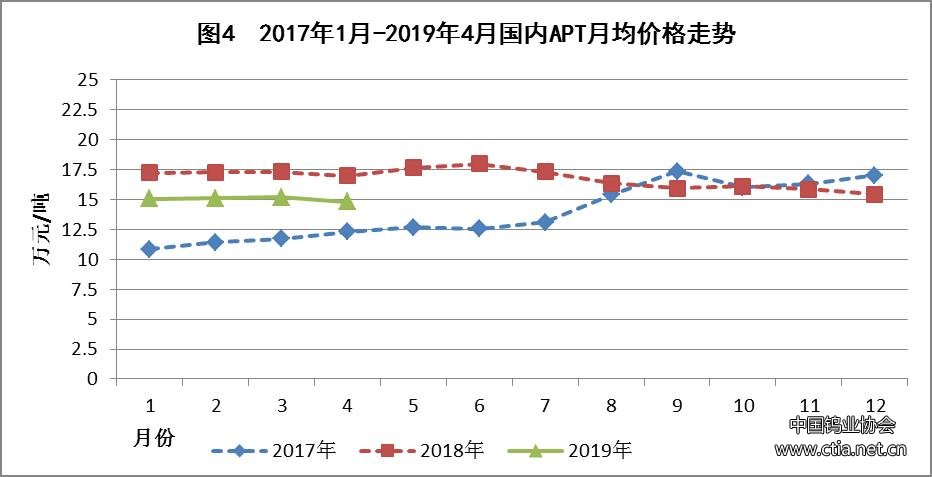

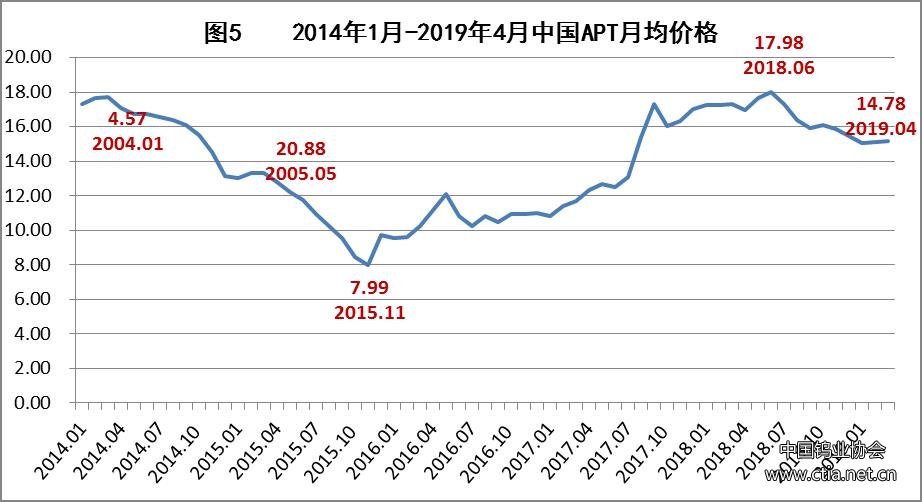

3月份国内APT平均价格15.16万元/吨,比1月份上涨0.86%。一季度国内APT平均价格15.10万元,同比17.26万元/吨,下跌12.51%,环比15.79万元/吨,下跌4.37%。4月份国内APT平均价格14.78万元/吨,环比3月份下跌2.55%,1-4月份国内APT平均价格15.02万元/吨,同比下跌12.65%,环比前4个月下跌5.05%,与钨精矿价格出现倒挂。(见图4、5)

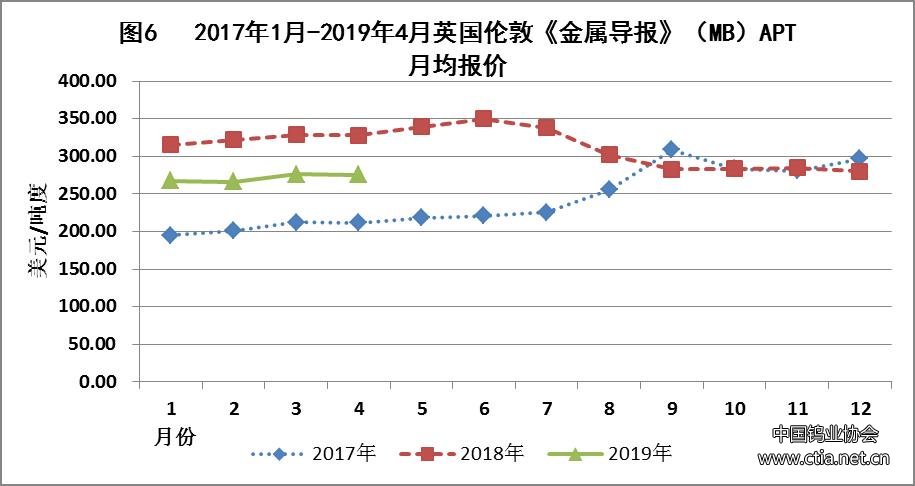

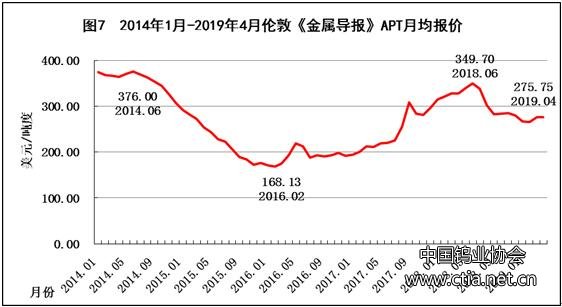

3月份英国伦敦《金属导报》(MB)欧洲 APT平均价格276.20美元/吨度,比1月份上涨3.25%。一季度英国伦敦《金属导报》(MB)欧洲 APT平均价格269.98美元/吨度,同比321.80美元/吨度,下跌16.10%%,环比282.92美元/吨度,下跌4.57%。4月份欧洲APT报价维持在270-282美元/吨度,月平均价格275.75美元/吨度,环比3月份下调0.42美元/吨度,环比下跌0.15%,1-4月份欧洲APT平均价格271.43美元/吨度,同比下跌16.04%,环比前4个月下跌4.02%,环比跌幅小于国内价格跌幅,总体平稳。(见图6、7)

四、经济效益下滑

中国钨协统计,一季度123家主要钨企业实现营业收入同比增长0.16%,季环比下降10.78%,增幅比上年同期减缓31.9个百分点;实现利税同比下降17.32%,增幅比上年同期减缓78.64个百分点;实现利润同比下降46.18%。由于去年同期处于年内价格高位,一定程度上增大了今年一季度同比下降幅度。其中:钨矿山企业盈利同比下降34.79%;钨冶炼企业盈利同比下降35.67%;硬质合金企业盈利同比下降13.93%,增幅比上年同期减缓43.93个百分点;钨材企业盈利同比下降58.88%;钨铁企业盈利同比下降82.26%。

中国钨协统计的120家企业(剔除3家不可比数据)中78家盈利,42家亏损,亏损面35.00%,亏损面比2018年4季度扩大14.27个百分点,比2018年扩大20.27个百分点。其中,矿山企业亏损面39.39%;冶炼企业亏损面42.31%;硬质合金企业亏损面27.08%;钨材企业亏损面36.36%。

五、市场分析与展望

(一)从供应看,钨市场供应继续保持稳中趋紧的态势

首先,国外钨精矿产量继续保持平稳。在当下经济和钨市场价格形势下,国外停产矿山依然难以恢复。如:北美钨业坎通钨矿和澳大利亚2个钨矿停产多年难以复产;英国赫默尔顿钨矿去年10月停产至今,现已进入资产处置;越南因钨资源品位下降钨精矿产量有所下降。

其次,国内钨原料供应稳中趋紧。受政策管控、资源禀赋、采选成本、安全环保等因素的影响导致钨精矿产量下降,小规模钨矿山因安全环保等因素依然停产,以及矿产品加工产量继续萎缩,将冲销个别地区因技改导致主采钨矿产量的增加。

第三,国外储备依然处于历史低位。美国钨战略储备量下降,截至2017年12月31日,美国钨战略储备10288吨(钨金属),2018年抛售1224吨,2019年还计划抛售;俄罗斯储备不足千吨。

(二)从需求看,钨市场需求继续维持平稳态势

首先,中国经济结构调整持续深化,经济增长动力加快转换,防范化解金融风险的力度加大,质量效益稳步提升。IMF于4月9日发布的《世界经济展望报告》将中国2019年的经济增长预期上调至6.3%。随着以“六稳”为代表的一系列政策的实施和落地,经济运行中的稳定因素也在不断增多,市场融资环境改善,资本市场回暖,消费者信心指数持续回升。有色金属企业信心指数在连读下降3个季度后,今年一季度出现回暖态势,新订单量、生产量和原材料采购量指数高于临界值,有色金属市场渐暖、信心提升。4月份制造业PMI为50.1%,连续2个月位于临界点上,高新技术制造业PMI为52.9%,高技术制造业和装备制造业、基础设施建设和民间投资持续平稳增长,都将继续拉动钨市场需求。

其次,2019年全球经济总体将延续复苏态势,但复苏的速度有所放缓。IMF于4月9日发布的《世界经济展望报告》再次调降了对2019年世界经济增长的预期至3.3%。欧盟委员会将2019年欧元区经济增长预期从1.9%下调至1.3%。就钨市场而言,国际钨市场预期继续改善,积极因素逐渐显现,订单增多,国外钨市场需求总体继续保持平稳态势。东盟国家制造业采购经理指数止跌反弹,回到荣枯线以上;欧盟28国经济虽有所放缓,但总体运行稳健,消费及市场信心仍处于高位水平,尤其采矿和凿岩技术以及材料技术板块订单保持增长。

第三,欧洲APT报价从1月份的258-273美元/吨度上涨至目前的270-277美元/吨度,3月份平均报价上涨10美元/吨度,随着中美贸易谈判取得积极性的重要进展,国际钨市场信心恢复,预计将开始补充库存,钨品出口市场将得到恢复。

(三)市场展望

综上分析,钨市场价格受钨资源品位下降、开采成本上升、安全环保压力加大、原料供应趋紧等有力支撑,下跌的空间有限。但市场不确定因素依然存在,下游钨终端产品消费依然面临压力,市场价格将在当前价位震荡运行,大幅上涨的可能性不大。预计未来钨市场价格稳中趋升,有望回归到相对合理的区间平稳运行。

六、政策措施建议

(一)完善法律法规

加快《矿产资源法》修订进程,加快研究制定《国家战略性矿产资源储备法》,加快推进钨资源矿产地储备试点;加快《国家危险废物名录》的修订进程,完善钨冶炼污染防治相关配套政策措施,尽快打通钨渣利用处置渠道;完善钨矿资源开发管理机制、研究制定生态保护区内钨矿矿权的评估、补偿和收储的政策措施、以及矿权的退出程序和后续储备勘查规划等;进一步规范和加强钨矿勘查、开采审批管理,发挥市场调节作用和政府调控作用,调控好钨资源配置的“总闸”,促进钨矿资源保护和合理开发利用,确保钨市场供应的平稳。

(二)提高产业集中度

钨产业集中度偏低、中低端产能过剩依然没有得到根本解决,严重影响行业整体竞争力。要继续推进钨行业供给侧结构性改革,进一步化解产能过剩、防范市场风险,促进行业健康平稳发展。建议强化国家对战略钨资源的控制力度,资源配置向国有及国有控股大型钨企业集团倾斜,提高资源开发及产业集中度。以精深加工技术为重点,瞄准钨产业发展的科技前沿,强化基础研究,实现前瞻性基础研究、引领性原创成果的重大突破,提高新产品研发能力和国际竞争力。加大对企业科技创新和硬质合金强基材料产业化项目的财税支持,推进产业转型升级。

(三)改善营商环境

继续加大对钨企业减税清费的力度,减轻企业税费负担,支持企业融资,降低企业融资成本,切实改善企业营商环境。建议下调钨矿资源税率,避免重复征税,对钨矿山企业实施采选数字化、智能化技术改造,绿色矿山建设加大财税支持力度。加大对钨战略资源的产品储备,防控市场供应风险,促进钨市场平稳运行。

(四)加强行业自律

加强行业自律,推进社会诚信建设,营造市场公平竞争环境。上下游企业要精诚团结,理性分析、科学研判市场趋势,提振市场信心,共同抵制行业内恶性竞争和有悖于市场的恶意炒作行为,共创行业和谐共赢局面。深入调查研究,加强行业信息分析监测和发布,发挥好行业协会在协调行业发展、引导市场健康运行等方面的积极作用。(中国钨业协会 刘良先)